फिक्स्ड डिपॉजिट पर लाभ कम हो गया? आपके लिए बेहतर रिटर्न पाने के कुछ आसान उपाय

आपने अपने पैसे को फिक्स्ड डिपोजिट्स (FD) किया है लेकिन रिटर्न काम हो गया है। आप कैसे बेहतर रिटर्न पा सकते हैं। यहां आप विस्तार से जान सकते हैं।

? Some easy ways to get better returns for you")

फिक्स्ड डिपोजिट पर रिटर्न कम हो गया है | तस्वीर साभार: BCCL

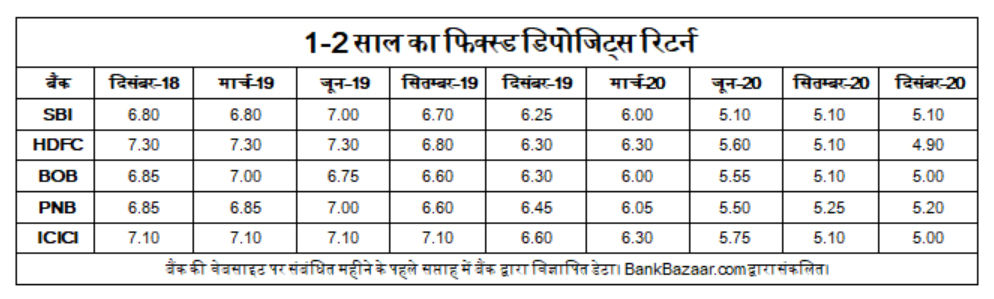

इस साल फिक्स्ड डिपॉजिट्स के रिटर्न काफी कम हो गए हैं। दिसंबर 2019 से प्राइवेट और सरकारी दोनों तरह के बड़े बैंकों के FD इंटरेस्ट रेट्स 6.00%-6.75% थे। एक साल बाद, वही बैंक अब 4.8%-5.50% रिटर्न दे रहे हैं। घटते रिटर्न और बढ़ती महंगाई के कारण, बैंक डिपॉजिट्स से सुनिश्चित रिटर्न पाने वाले लोगों को काफी चोट पहुंचेगी जैसे, सीनियर सिटीजंस जो अपने रिटायरमेंट फंड के साथ मार्केट रिस्क लेना नहीं चाहते हैं। आइए, फिक्स्ड इनकम इंस्ट्रूमेंट्स से बेहतर रिटर्न पाने के तरीकों पर नजर डालते हैं।

सेविंग्स, इन्वेस्टमेंट्स और डायवर्सिफिकेशन

60 साल से ज्यादा उम्र के लोगों के लिए, एक साल में 50,000 रुपए तक का FD इंटरेस्ट, टैक्स-फ्री होता है। लेकिन, 60 से कम उम्र के लोगों को फिक्स्ड डिपोजिट पर कम रिटर्न मिलता है और कोई टैक्स बेनिफिट नहीं मिलता है। यह शॉर्ट-टर्म के लिए पैसे को सुरक्षित रखने के लिए सबसे अच्छा, लेकिन लॉन्ग-टर्म इन्वेस्टमेंट के लिए खराब ऑप्शन है। जैसे, 30% टैक्स स्लैब वालों के लिए 6% FD रिटर्न सिर्फ 4.2% ही होगा। इसलिए, एक उचित दर से वेल्थ क्रिएट करने के लिए ज्यादा रिटर्न कमाने के लिए सेविंग्स और लॉन्ग-टर्म इन्वेस्टमेंट्स को अलग करना जरूरी है। जैसे, पब्लिक प्रोविडेंट फंड में फिलहाल 7.1% टैक्स-फ्री रिटर्न मिलता है। चाहे आपकी उम्र 60 से अधिक हो या कम, आपको सेविंग्स और इन्वेस्टमेंट्स को अलग करना चाहिए, और ज्यादा रिटर्न कमाने के लिए डायवर्सिफिकेशन की मदद लेनी चाहिए।

लिक्विडिटी के लिए स्थिर बैंकों पर भरोसा करें

हाल ही में, भारतीय रिजर्व बैंक ने कुछ बैंकों को मोरेटोरियम में डाल दिया। इस परिस्थिति में, पैसे की सुरक्षा, उतनी ही जरूरी है जितना कि उसका रिटर्न। इसलिए, सबसे पहले, यह देखना चाहिए कि आपके बैंक को कोई कॉर्पोरेट शासन सम्बन्धी समस्या तो नहीं हो रही है, और उसके पास स्वीकार्य स्तर तक नॉन-परफॉर्मिंग एसेट्स हैं। मोरेटोरियम के अधीन बैंकों को दोनों तरह की परेशानी उठानी पड़ रही है। यदि आपका बैंक स्थिर और अनुपालक हैं तो कम इंटरेस्ट रेट्स की चिंता किए बिना कुछ समय तक अपने डिपॉजिट्स को वहीं रखना ठीक होगा। उदाहरण के लिए, आपको एक साल बाद अपने बच्चे की कॉलेज फीस देनी की जरूरत पड़ने पर, 4% रिटर्न ही सही लेकिन सुरक्षित तरीके से पैसे वापस मिल सके।

FD लैडरिंग का इस्तेमाल करें

लैडरिंग एक ऐसा तरीका है जिसके तहत अलग-अलग टाइम-पीरियड के लिए डिपोजिट करना होता है ताकि एक इन्वेस्टमेंट लूप तैयार हो सके जिससे कुछ FDs समय-समय पर मैच्योर होते रहते हैं जिन्हें फिर से इन्वेस्ट करके ज्यादा रिटर्न कमाया जा सकता है। उदाहरण के लिए, आप 5% रिटर्न देने वाले एक सिंगल डिपोजिट में 10 लाख रुपए रखने के बजाय उसे एक, दो, तीन, चार, और पांच साल में मैच्योर होने वाले पांच FDs में विभाजित कर सकते हैं। इससे हर साल एक-एक डिपोजिट मैच्योर होता रहेगा जिससे आपको अपनी जरूरतें पूरी करने में मदद मिलेगी। या आप ज्यादा रिटर्न कमाने के लिए उस मैच्योरिटी अमाउंट को फिर से इन्वेस्ट कर सकते हैं। इससे आपको एक ही इंटरेस्ट रेट पर एक सिंगल डिपोजिट में पैसा फंसाकर रखने के बजाय अपने डिपोजिट से बेहतर औसत रिटर्न कमाने में मदद मिलेगी।

कॉर्पोरेट डिपॉजिट्स की जांच करें

कॉर्पोरेट डिपॉजिट्स, प्राइवेट और पब्लिक दोनों कंपनियों के लिए कर्ज के समान होते हैं। उन कंपनियों के ऑप्शंस के अनुसार आप क्युमुलेटिव या नॉन-क्युमुलेटिव डिपोजिट कर सकते हैं। चूंकि पैसे की सुरक्षा ज्यादा जरूरी है, इसलिए ज्यादा क्रेडिट रेटिंग्स वाली कंपनियों पर भरोसा करना चाहिए। सबसे ज्यादा क्रेडिट रेटिंग AAA है जो सबसे ज्यादा पैसे की सुरक्षा और समय पर पैसा और इंटरेस्ट लौटाने का प्रतीक है। यहां भी लैडरिंग और डायवर्सिफिकेशन जरूरी है। अपने डिपॉजिट्स का कुछ हिस्सा, ज्यादा रिटर्न कमाने के लिए AAA-रेटिंग वाली कंपनियों में इन्वेस्ट करें। कॉर्पोरेट FDs में बैंक FDs से थोड़ा ज्यादा रिटर्न मिलता है। वर्तमान में, AAA-रेटिंग वाले FDs, 6.50% से ज्यादा दे रहे हैं जो कई बड़े बैंकों से लगभग 100 बेसिस पॉइंट्स अधिक है।

छोटे बैंक ज्यादा रिटर्न देते हैं

छोटे बैंक, नए डिपोजिटर्स को आकर्षित करने के लिए ज्यादा इंटरेस्ट रेट्स देते हैं, जिनमें से कुछ छोटे फाइनेंस बैंक फिलहाल 7.50% तक इंटरेस्ट दे रहे हैं। आप बेहतर रिटर्न पाने के लिए वहां इन्वेस्ट कर सकते हैं। लेकिन, वहां भी जांच और संतुलन जरूरी है। इसलिए, बैंक के फाइनेंसियल हेल्थ की जांच करें और अपने डिपोजिट से जुड़े रिस्क को समझने की कोशिश करें, और रिस्क को कम करने के लिए अपने एक्सपोजर को सीमित करें।

सरकारी योजनाओं की जांच करें

यदि आपको लम्बे समय तक पैसे की सुरक्षा और सुनिश्चित रिटर्न चाहिए तो आपको सरकार समर्थित योजनाओं पर ध्यान देना चाहिए। जैसे, PPF, सेक्शन 80C के तहत टैक्स डिडक्शन बेनिफिट के कारण अच्छा-खासा टैक्स-फ्री रिटर्न देता है जिसमें 15 साल तक इन्वेस्ट करना होता है। इसी तरह, सीनियर सिटीजन सेविंग्स स्कीम और सुकन्या समृद्धि योजना भी रिस्क-परहेजी लॉन्ग-टर्म इन्वेस्टर्स के लिए अच्छे ऑप्शंस हैं। जहाँ लॉन्ग-टर्म इन्वेस्टमेंट पर ज्यादा रिटर्न मिलेगा।

ज्यादा रिटर्न कमाने के लिए डायवर्सिफिकेशन, लैडरिंग, और सही रिस्क-रिवार्ड रेशियो की मदद लें। इससे आपके पैसे को तेजी से बढ़ने और बढ़ती महंगाई का सामना करने में मदद मिलेगी।

इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: यह जानकारी एक्सपर्ट की रिपोर्ट के आधार पर दी जा रही है। बाजार जोखिमों के अधीन होते हैं, इसलिए निवेश के पहले अपने स्तर पर सलाह लें।) ( ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।