Used Car Loan Tips : पुरानी कार खरीदने की प्लानिंग कर रहे हैं? लोन के लिए ऐसे करें आवेदन

Used Car Loan Tips : पुरानी कार की तुलना में नई कार के लिए लोन अक्सर कम ब्याज दर पर ऑफर किया जाता है। नई कार के लिए लोन की अधिकतम रिपमेंट अवधि 7 वर्ष तक होती है, जबकि पुरानी कार के लिए लोन की रिपेमेंट की अवधि इस बात पर निर्भर करती है कि कार कितनी पुरानी है।

पुरानी कार के लिए लोन कैसे लें | तस्वीर साभार: BCCL

Used Car Loan Tips : लोन के लिए आसान एक्सेस तथा शीघ्र डिस्बर्स्ल के कारण पुरानी कारें बहुत पापुलर हो रही हैं। महामारी के कारण भी व्यक्तिगत वाहनों की मांग में भी बढ़ोतरी हुई है क्योंकि लोग संभावित स्वास्थ्य जोखिमों को कम से कम रखने के लिए पब्लिक ट्रांसपोर्ट की तुलना में खुद के वाहनों को पसंद करते हैं। पहली बार कार खरीदने वालों के लिए पुरानी कार खरीदना उचित भी नजर आता है क्योंकि इससे वे एक अफॉर्डेबल कीमत पर एक अच्छी कार के मालिक बन सकते हैं। इससे वे अपने ड्राईविंग कौशल में भी सुधार कर सकते हैं। उपभोक्ताओं के लिए पुरानी कारों को अधिक आकर्षित बनाने के लिए डीलर्स आपके पुराने वाहन के लिए एक्सचेंज की भी ऑफर करते हैं। अधिकांश बैंकों द्वारा अपने ग्राहको को पुरानी कारों के लिए लोन दिया जाता है। लेकिन, नए कार लोन की तुलना में पुरानी कारों से संबंधित लोन के नियम और शर्तें अलग होती हैं।

नई कार बनाम पुरानी कार के लिए

पुरानी कार की तुलना में नई कार के लिए लोन आमतौर निम्न ब्याज दर पर ऑफर किया जाता है। नई कार के लिए लोन की अधिकतम रिपमेंट अवधि 7 वर्ष तक होती है, जबकि पुरानी कार के लिए लोन की रिपेमेंट की अवधि इस बात पर निर्भर करती है कि कार कितनी पुरानी है। आमतौर पर, उधारदाता 5 वर्ष की अधिकतम रिपेमेंट अवधि की अनुमति देते हैं। कुछ बैंक अधिकतम 3 वर्ष पुराने वाहनों के लिए कार लोन देते हैं, जबकि नियमित कार लोन पर इस प्रकार का कोई प्रतिबंध नहीं होता है। पुराने कार से जुड़े लोन के लिए लोन-टू-वैल्यू (एलटीवी) आमतौर पर नई कार की तुलना में कम होती है। इसलिए, यह महत्वपूर्ण है कि आपको पुरानी कार के लिए लोन लेने के लिए चरणों तथा लागू दरों की जानकारी होनी चाहिए। आइये इस पर विचार करते हैं।

अपनी कार का चयन करें

पुरानी कार को खरीदने के दो तरीके हैं। पहला यह है कि डायरेक्ट सैलर का पता लगाया जाए यानि वह कार मालिक जो अपनी कार को सीधे ही क्रेता को बेचना चाहता है, और दूसरा तरीका है कि वाहन को पुरानी कारों के रिसैलर्स या डीलर्स से खरीदा जाए। कुछ बैंक सर्टिफाइड कार डीलर से कार खरीदने पर पुरानी कारों के लिए लोन को डिस्काउंटेड ब्याज दरों पर देते हैं। जब आप डायरेक्ट संपर्क से पुरानी कार खरीदते हैं, तो आपको सारे पेपरवर्क और कार के मालिकाना ट्रांसफर का ध्यान रखना पड़ेगा; दूसरी तरफ यदि आप सर्टिफाइड कार डीलर से कार खरीदते हैं, तो वे समस्त पेपर वर्क का ध्यान रखते हैं। सर्टिफाइड कार डीलर अपने एसोसिएटेड उधारदाताओं से लोन प्राप्त करने में सहायता भी करते हैं।

अपना बजट तय करें

उतना ही कार लोन लेना बेहतर है जिसको आप सुविधाजनक रूप से चुका सकें। किसी भी पुरानी कार को खरीदने से पहले, आपके लिए यह तय करना हमेशा बेहतर होगा कि आप उस राशि को तय कर लें जिसकी रिपेमेंट आप कर सकते हैं।

कार की वर्तमान स्थिति का आंकलन करें

आपको ऐसी अच्छी कंडीशन वाली कार खरीदनी चाहिए जिसमें न्यूनतम रख रखाव की जरूरत हो। आपकी कार आपके बजट के अनुसार होनी चाहिए, लेकिन उसी के साथ-साथ, लंबे समय तक साथ दे सके, इसके लिए मजबूत भी होनी चाहिए। यदि कार के साथ बार-बार समस्याएं आती हैं, तो इसे खरीदने में कोई समझदारी नहीं है। इसलिए, पुरानी कार खरीदते समय, सर्वश्रेष्ठ डील प्राप्त करने के लिए हर ब्यौरे की जांच कर लें।

कार कितनी पुरानी है

पुरानी कार को खरीदने से पहले सबसे महत्वपूर्ण बात जिस पर आपको विचार करने की आवश्यकता है, वह यह है कि यह कितनी पुरानी है। आदर्श रूप से, आपको सात वर्ष से अधिक पुरानी कार को नहीं खरीदना चाहिए क्योंकि रिपेयर और रिप्लेसमेंट की संभावना अधिक होगी। समय के साथ कार की वैल्यू में कमी आएगी। उधारदाता भी लोन देने से पहले इस बात पर विचार करते हैं कि कार कितनी पुरानी है।

अपने उधारदाता से संपर्क करें

कार को चुनने के बाद, आपको उन उधारदाताओं से संपर्क करना होगा जिनसे आपने लोन लेना है। पुरानी कारों के लिए चार्ज की जाने वाली ब्याज दरों, अपेक्षित लोन मार्जिन, प्रोसेसिंग फीस, ऑफर की जाने वाली रिपेमेंट अवधि आदि के आधार पर आप भिन्न-भिन्न उधारदाताओं की तुलना भी कर सकते हैं। उधारदाता के एलिजिबिलिटी मानक और लागू नियम तथा शर्तों की जांच कर लें। अलग-अलग उधारदाताओं द्वारा पुरानी कारों पर ली जाने वाली ब्याज दर में बहुत अधिक फर्क होता है, इसलिए, उधारदाता को चुनने से पहले आपको लागू ब्याज दर की जांच कर लेनी चाहिए। यदि ब्याज दर, चार्ज, तथा एलटीवी आपकी जरूरत की मुताबिक हैं, तो आप उधारदाता को चुन सकते हैं और लोन आवेदन कर सकते हैं।

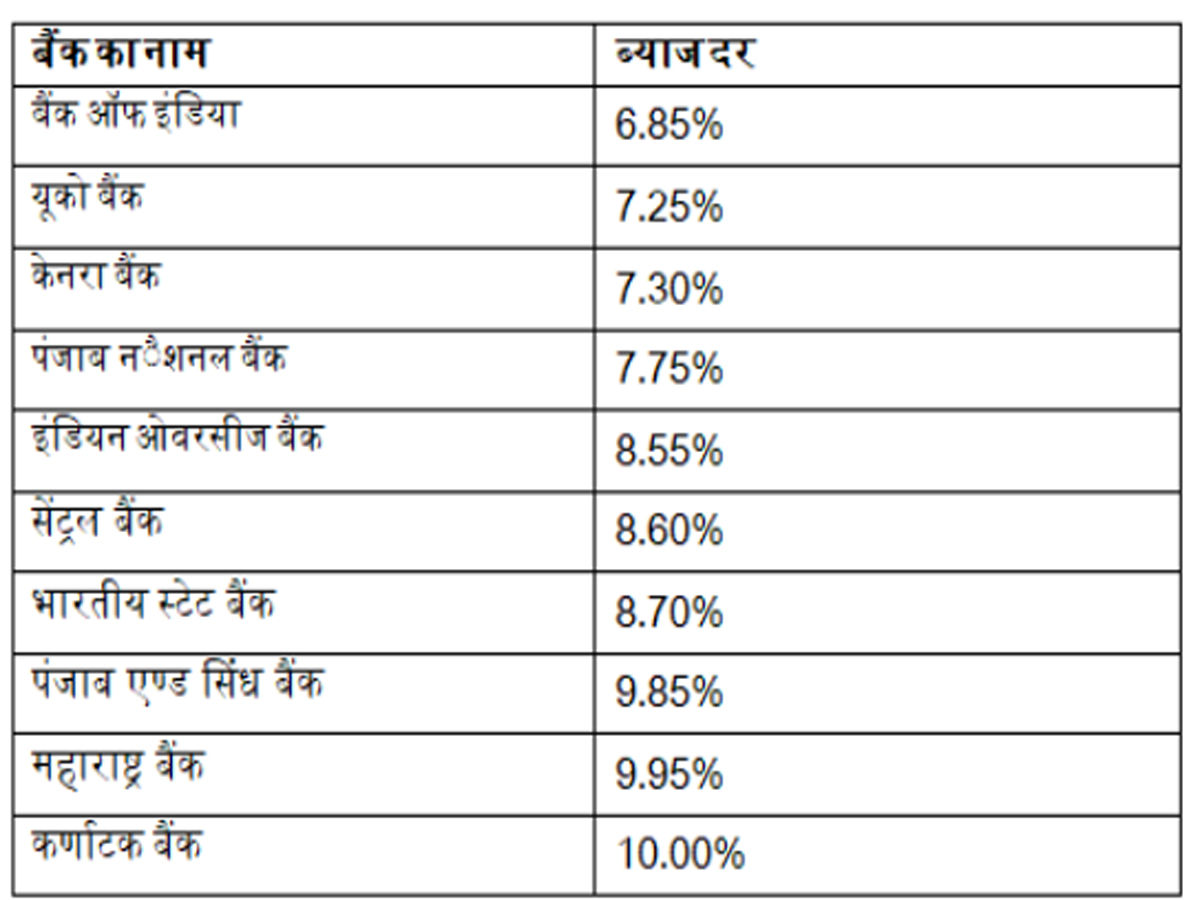

पुरानी कारों पर ब्याज दर

डिस्क्लेमर: डेटा के संकलन के लिए सभी सूचीबद्ध (बीएसई) सार्वजनिक और निजी क्षेत्र के बैंकों की पुरानी कार के लिए ब्याज दरों पर विचार किया गया। ऐसे बैंक जिनकी वेबसाइट पर डेटा उपलब्ध नहीं है, उन पर विचार नहीं किया गया है। संबंधित बैंक की वेबसाइट से 4 अप्रैल, 2022 को डेटा एकत्र किया गया। ब्याज दरों के आधार पर आरोही क्रम में शीर्ष 10 बैंकों को सूचीबद्ध किया गया है अर्थात पुरानी कारों पर न्यूनतम ब्याज दर (फिर चाहे लोन राशि या अवधि कितनी भी क्यों न हो) की ऑफर करने

वाले बैंकों को शीर्ष तथा उच्चतम ब्याज दर वाले को सबसे नीचे दर्शाया गया है। यह तालिका केवल उदाहरण के लिए है। तालिका में दर्शाया गया ब्याज इंडिकेटिव है, तथा यह बैंक के नियमों और शर्तों के आधार पर अलग-अलग हो सकता है।

लोन के लिए दस्तावेज प्रस्तुत करें

लोन लेने के लिए ज़रूरी दस्तावेजों जैसे पहचान का प्रूफ, पते का प्रूफ, तथा आय का प्रूफ के अलावा, उधारदाता को प्रोफार्मा इनवायस, विक्रेता की आरसी बुक की प्रति, विक्रेता की तरफ से मोटर बीमा की प्रति आदि दस्तावेजों की भी जरूरत होगी। अलग-अलग, उधारदाता द्वारा अलग-अलग दस्तावेज़ों की मांग की जा सकती है। अधिकांश मामलों में उधारदाता शीघ्रतापूर्वक सिद्धांत रूप से अनुमोदन दे ही देते हैं। जब लोन अप्रूव्ड हो जाता है, तो वितरण के समय पेमेंट को प्रोसेस करने से पहले उधारदाता और अधिक दस्तावेज़ों के लिए कहता है। उधारकर्ता को क्रेता और विक्रेता के बीच में सेल एग्रिमेंट तैयार करवाना होता है जिसमें सेल कन्सीडरेशन का उल्लेख किया जाता है, फॉर्म 35 (यदि लागू होता है) के साथ हाइपोथिकेशन क्लीयरेंस पत्र, फाइनेंसियर के बीमित व्यक्ति के नाम में परिवर्तन के लिए बीमा कंपनी के पत्र जैसे दस्तावेजों को सब्मिट करना होता है।

इन दस्तावेजों को सब्मिट करने के बाद, बैंक द्वारा राशि को विक्रेता के खाते में डाल दिया जाता है, और क्रेता कार का पोजेशन तत्काल ले सकता है।

(इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।