Tax system : होम लोन चुकाने वालों के लिए कौन-सा टैक्स सिस्टम बेस्ट है?

वित्त वर्ष 2020-21 से दो टैक्स सिस्टम का ऑप्शन मिल रहा है। जानिए कौन सा टैक्स सिस्टम आपके लिए बेस्ट है।

कम इनकम वाले लोगों के लिए टैक्स सिस्टम का चुनाव करना बेहद आसान है

वित्त वर्ष 2020-21 से दो में से एक टैक्स सिस्टम के आधार पर आपको अपनी टैक्स प्लानिंग करने का ऑप्शन मिल रहा है। नए टैक्स सिस्टम में, जिसके लिए आप AY2021-22 में अपना रिटर्न फाइल करेंगे, कम रेट पर टैक्स देने की इजाजत मिलती है। लेकिन इसके लिए, आपको सेक्शन 80C, 80D, और 24B के तहत मिलने वाले टैक्स डिडक्शन बेनिफिट को छोड़ना होगा। अगर आप डिडक्शन का लाभ उठाना चाहते हैं तो आपको पुराने सिस्टम को चुन पर ज्यादा टैक्स रेट देना पड़ेगा।

कम इनकम वाले लोगों के लिए इसका चुनाव करना बेहद आसान है। 5 लाख रुपए या उससे कम इनकम वालों को कोई इनकम टैक्स नहीं देना पड़ेगा। इनकम थोड़ा ज्यादा रहने पर भी, यदि आप टैक्स सेविंग्स के झंझट में नहीं पड़ना चाहते हैं और ज्यादा डिस्पोजेबल इनकम का आनंद उठाना चाहते हैं तो नया सिस्टम आपके लिए सुविधाजनक हो सकता है। लेकिन, यदि आपने होम लोन, लाइफ और हेल्थ इंश्योरेंस, प्रोविडेंट फंड, एनपीएस, जैसे टैक्स-सेविंग उपाय कर रखे हैं तो चुनाव करना थोड़ा मुश्किल है। इनमें से कुछ इंस्ट्रूमेंट्स आपके फाइनेंस के लिए बहुत महत्वपूर्ण हैं क्योंकि वे टैक्स डिडक्शन से बढ़कर काम करते हैं। उन्हें छोड़ना मुश्किल है। इसके अलावा यह देखना भी जरूरी है कि क्या डिडक्शन बेनिफिट देने वाला पुराना सिस्टम आपके लिए ज्यादा फायदेमंद हैं? क्योंकि, नए सिस्टम में आपकी टैक्स देनदारी काफी कम हो सकती है। तो फैसला कैसे करें?

पुराने टैक्स सिस्टम में किसको रहना चाहिए?

ज्यादा टैक्स रेट वाला पुराना सिस्टम, तरह-तरह के टैक्स-सेविंग उपाय कर चुके लोगों के लिए है। होम लोन, टैक्स डिडक्शन बेनिफिट लेने के सबसे आसान तरीकों में से एक है। सभी टैक्सपेयर्स को प्रिंसिपल लोन अमाउंट और इंटरेस्ट अमाउंट पेमेंट पर क्रमशः सेक्शन 80C के तहत 1.5 लाख रुपए तक और सेक्शन 24B के तहत 2 लाख रुपए तक टैक्स डिडक्शन बेनिफिट मिलता है। इसके अलावा, सुयोग्य उधारकर्ताओं को सेक्शन 80EE और 80EEA के तहत अपने होम लोन पर कुछ एक्स्ट्रा डिडक्शन बेनिफिट भी मिल सकते हैं। आपका होम लोन, कई मामलों में एक साल में 2 लाख रुपए से ज्यादा, और कुछ दुर्लभ मामलों में 4 लाख रुपए से ज्यादा डिडक्शन बेनिफिट दे सकता है जिसके लिए पुराने सिस्टम में रहना पड़ सकता है। इसलिए यह देख लें कि आपके लिए कौन-सा सिस्टम ज्यादा फायदेमंद है।

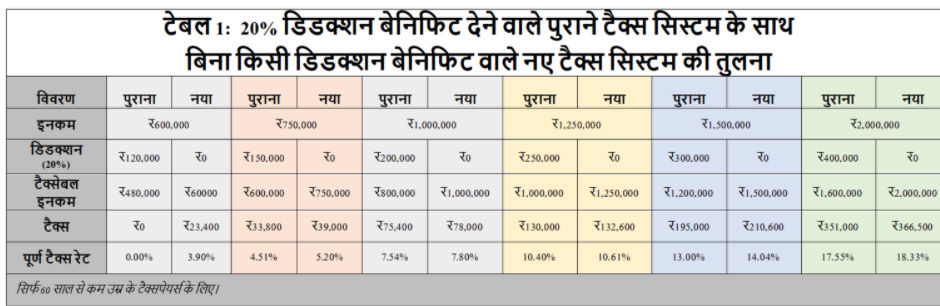

20% फॉर्मूला का इस्तेमाल करें

पुराने और नए सिस्टम में से किसे चुनना चाहिए उसका फैसला करने के लिए आप 20% फ़ॉर्मूला का इस्तेमाल कर सकते हैं। जांच कर देखें कि आपका टोटल टैक्स डिडक्शन, आपके इनकम का 20% है या नहीं। उदाहरण के लिए, यदि आपका इनकम 10 लाख रुपए है तो आपका टोटल डिडक्शन, कम-से-कम 2 लाख रुपए होना चाहिए। होम लोन लेने, इंश्योरेंस खरीदने, या पीपीएफ जैसे टैक्स-सेविंग इन्वेस्टमेंट करने से पहले भी, आपको कई तरह के डिडक्शन मिल सकते हैं। उदाहरण के लिए, सभी इंडिविजुअल टैक्स-पेयर्स को 50,000 रुपए के स्टैण्डर्ड डिडक्शन के अलावा, अपने ऑफिस पीएफ कॉन्ट्रिब्यूशन, बच्चों की ट्यूशन फीस, या घर के किराए के लिए डिडक्शन बेनिफिट मिल सकता है। इन सबको मिलाकर, क्या आपका डिडक्शन, आपके इनकम का 20% है? यदि है, तो आपको पुराने सिस्टम में रहना चाहिए। जैसा कि टेबल-1 में दिखाया गया है कि सभी इनकम लेवल पर, पुराना सिस्टम ज्यादा फायदेमंद है यदि आपको 20% डिडक्शन मिल रहा है। यह सिर्फ एक आम नियम है। अपने लिए बेस्ट सिस्टम चुनने के लिए आपको अपने इनकम पर गौर करना चाहिए। इसे समझने के लिए ऑनलाइन टैक्स कैलकुलेटर का इस्तेमाल करें।

होम लोन कैसे मददगार है?

आपका होम लोन आपको 80C और 24B के तहत 3.5 लाख रुपए तक का टैक्स डिडक्शन बेनिफिट दे सकता है। जिससे प्रिंसिपल अमाउंट पर 80C के तहत 1.5 लाख रुपए तक डिडक्शन बेनिफिट लेने के बाद अलग से टैक्स-सेविंग इन्वेस्टमेंट करने की जरूरत नहीं पड़ती है जिससे बेकार के पेपरवर्क और प्रूफ से भी बचा जा सकता है। प्रिंसिपल पेमेंट के बाद भी 80C के तहत टैक्स डिडक्शन लिमिट कम पड़ने पर, आप उस हद तक अपने होम लोन का प्रीपेमेंट करके उसका पूरा लाभ उठा सकते हैं। अपने स्टैण्डर्ड डिडक्शन (16IA), हेल्थ इंश्योरेंस (80D), NPS (80CCD1), LTA [10(5)], एजुकेशन लोन (80E), डोनेशन (80G), इत्यादि के साथ होम लोन पेमेंट के कारण आपका टोटल डिडक्शन 20% तक पहुंच सकता है। यदि फिर भी कम पड़ रहा है तो आप ज्यादा इन्वेस्टमेंट का सहारा ले सकते हैं। यदि आप इन्वेस्टमेंट नहीं कर सकते हैं तो इन सभी डिडक्शन को छोड़कर नया सिस्टम चुनना बेहतर होगा।

पुराना सिस्टम किसके लिए फायदेमंद नहीं है?

20 लाख रुपए से ज्यादा इनकम वाले लोगों का टैक्स डिडक्शन बेनिफिट, डिडक्शन लिमिट के कारण, 20% तक नहीं पहुंच सकता है। होम लोन डिडक्शन बेनिफिट भी पूरा नहीं पड़ेगा। लेकिन दोनों सिस्टम में अपनी टैक्स देनदारी का हिसाब लगाने के बाद ही इसका पता लग सकता है। आप देख सकेंगे कि बहुत ज्यादा होम लोन रीपेमेंट के बाद भी, नया सिस्टम ही आपके लिए बेस्ट है। सही सिस्टम चुनने से हजारों रुपये बच सकते हैं। समझ न आने पर, टैक्स एडवाइजर से बात करें।

संबंधित खबरें

इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: यह जानकारी एक्सपर्ट की रिपोर्ट के आधार पर दी जा रही है। बाजार जोखिमों के अधीन होते हैं, इसलिए निवेश के पहले अपने स्तर पर सलाह लें।) ( ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।