FD & RD Investment: फिक्स्ड डिपॉजिट और रेकरिंग डिपॉजिट क्या है? जानें आपके लिए कौन बेहतर

What is Fixed Deposit and Recurring Deposit? आप अपने बच्चों, खुद और परिवार के सदस्यों को आर्थिक तौर पर ताकवर बनाना चाहते हैं तो आपके लिए एफडी और आरडी निवेश के विकल्प हैं, जानिए कौन बेहतर है।

RD and FD, एफडी और आरडी को जानें | तस्वीर साभार: Getty

मुख्य बातें

- एफडी और आरडी दोनों फिक्स्ड-इनकम निवेश हैं

- एफडी और आरडी पर दी जाने वाली ब्याज दरें समान हैं

- निवेश के तरीके, न्यूनतम निवेश राशि, कार्यकाल आदि के संदर्भ में कुछ अंतर हैं

नई दिल्ली: जब रिस्क-फ्री निवेश साधनों की बात आती है तो फिक्स्ड डिपॉजिट (एफडी) सबसे लोकप्रिय विकल्पों में से एक होता है, खासकर अगर आप अपने वित्तीय लक्ष्यों को पूरा करने के लिए एक इमरजेंसी फंड या कॉर्पस का निर्माण करना चाहते हैं। कोई भी बैंक डिपॉजिट पैसे बचाने का एक आसान और सुविधाजनक तरीका है और यह सबसे सुरक्षित निवेश विकल्पों में से एक होता है और साथ ही साथ रिटर्न की भी गारंटी होती है। एफडी के अलावा बैंक रेकरिंग डिपोजिट का ऑफर देता है। जिसे ओपन करना, ऑपरेट करना और निकालना आसान होता है।

एफडी और आरडी के बीच क्या समानता है?

एफडी और आरडी दोनों फिक्स्ड-इनकम निवेश हैं, जिसका मतलब है कि वे मैच्योरिटी पर गारंटीड रिटर्न देते हैं। ब्याज दर को अग्रिम रूप से जाना जाता है और यह जमा के कार्यकाल के दौरान नहीं बदलता है। एफडी और आरडी पर दी जाने वाली ब्याज दरें समान हैं। एफडी और आरडी को बैंक शाखा, इंटरनेट या मोबाइल बैंकिंग के माध्यम से खोला जा सकता है। आप एक संयुक्त एफडी या आरडी भी खोल सकते हैं जो यह सुनिश्चित करेगा कि आपकी अनुपस्थिति में ज्वाइंट अकाउंट होल्डर संचालित कर सकता है और प्राप्ति का दावा कर सकता है। एफडी और आरडी पति-पत्नी, बच्चों, माता-पिता या परिवार के अन्य करीबी सदस्यों के नाम से खोले जा सकते हैं। चूंकि मैच्योरिटी राशि को अग्रिम रूप से जाना जाता है क्योंकि ब्याज दर अपरिवर्तित रहती है, एफडी और आरडी आपके भविष्य के खर्चों की योजना बनाने के लिए उपयोगी टूल्स हैं। आप अपने एफडी और आरडी को अपने वित्तीय लक्ष्यों से जोड़ सकते हैं, जैसे कि आपके बच्चों की शिक्षा, शादी, घर का नवीनीकरण, किसी नए घर के लिए डाउन पेमेंट आदि।

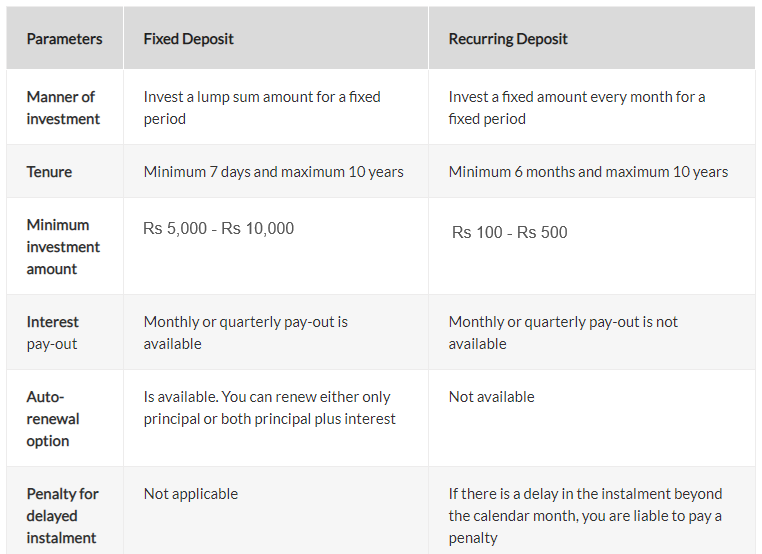

फिक्स्ड डिपॉजिट (एफडी) बनाम रेकरिंग डिपॉजिट (आरडी) में अंतर:

एफडी, आरडी एक ही सिक्के के दो पहलू हैं। दोनों डिपोजिट स्कीम पर ब्याज दर और लाभ दोनों एक समान है। हालांकि निवेश के तरीके, न्यूनतम निवेश राशि, कार्यकाल आदि के संदर्भ में कुछ अंतर हैं।

एफडी, आरडी टैक्सेशन

एफडी और आरडी के लिए टैक्सेशन नियम समान हैं। मौजूदा नियमों के अनुसार, आपको एक वित्तीय वर्ष में 10,000 रुपए से अधिक ब्याज अर्जित होने पर इनकम टैक्स का भुगतान करना होगा। ब्याज आपकी आय में जुड़ जाता है और आपके इनकम टैक्स स्लैब के अनुसार टैक्स लगाया जाता है। यदि किसी वित्तीय वर्ष में ब्याज 40,000 रुपए से अधिक है तो बैंक टीडीएस भी काटते हैं। सीनियर सिटिजन के लिए, टीडीएस की सीमा 50,000 रुपए है।

एफडी बनाम आरडी: किसे चुनना चाहिए?

फिक्स्ड डिपॉजिट: एकमुश्त राशि का निवेश करने के इच्छुक लोगों के लिए, एफडी एक अच्छा विकल्प है। यह उन लोगों के लिए भी एक बेहतर विकल्प है जो नियमित रूप से कैश फ्लो की तलाश कर रहे हैं। एफडी से साथ आप मंथली या क्वाटर्ली भुगतान का विकल्फ चुन सकते हैं। उदाहरण के लिए, रिटायर व्यक्ति लंबी अवधि की एफडी में सेवानिवृत्ति के समय प्राप्त लाभ का निवेश कर सकते हैं और इस निवेश से यह सुनिश्चित होगा कि उनकी पूंजी सुरक्षित है और वे अपने मासिक खर्चों के लिए नियमित रूप से ब्याज कमा सकते हैं। वेतनभोगी कर्मचारी अपने वार्षिक बोनस का निवेश करने के लिए एफडी का चयन भी कर सकते हैं और इसका उपयोग खर्चों को पूरा करने के लिए कर सकते हैं जैसे कार खरीदना या अपने घर का नवीनीकरण करना आदि।

आवर्ती जमा (रेकरिंग डिपॉजिट): यह उन लोगों के लिए है जिनके पास निवेश करने के लिए एकमुश्त राशि नहीं है। आरडी एक बेहतर विकल्प हो सकता है क्योंकि यह उन्हें हर महीने छोटी राशि अलग सेट करने की अनुमति देता है। उदाहरण के लिए आप नियमित रूप से आरडी में बचत कर सकते हैं और इसे अपने बच्चे के स्कूल या कॉलेज की फीस से मैच करने के लिए कर सकते हैं। यदि आप विदेश यात्रा के लिए बचत करना चाहते हैं, तो आरडी में पैसा लगाना एक अच्छा विकल्प है।

संबंधित खबरें

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।